| 狂欢过后,歌力思为中国服装业带来了什么? |

本刊记者——赖松

等了3年,歌力思如愿登陆资本市场。在经历了太多IPO闯关失败的案例后,中国服装业终于迎来了一次像模像样的资本小高潮。歌力思的成功值得庆贺,公司内部也很重视:既借势营销向粉丝发放了滴滴打车红包,又在线下举办了各种活动答谢宾客。喧嚣过后,很多人开始思考,歌力思的成功背后能不能挖出点可供借鉴的干货出来。

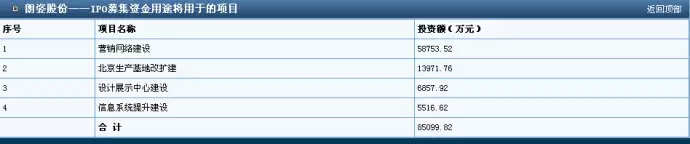

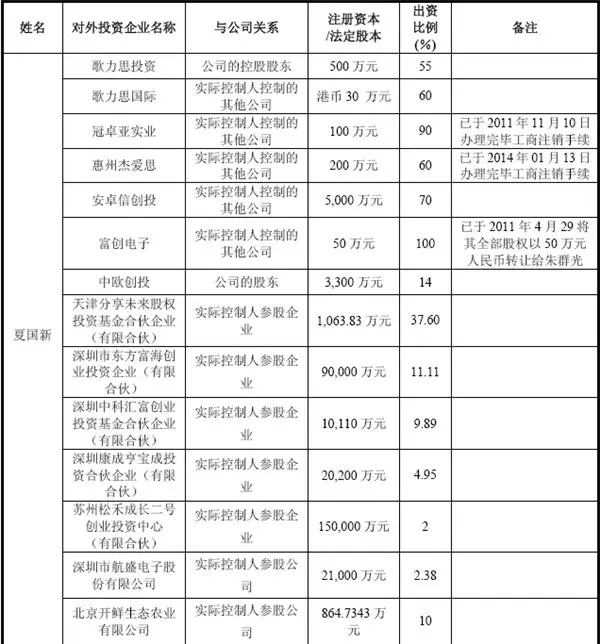

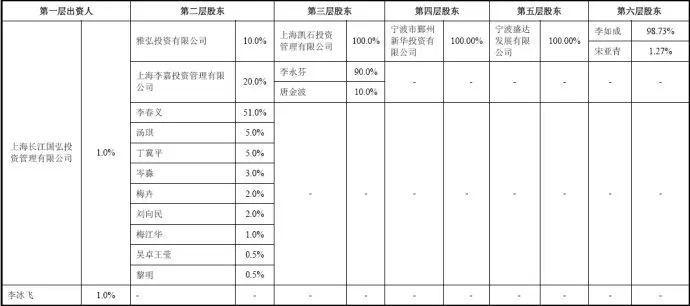

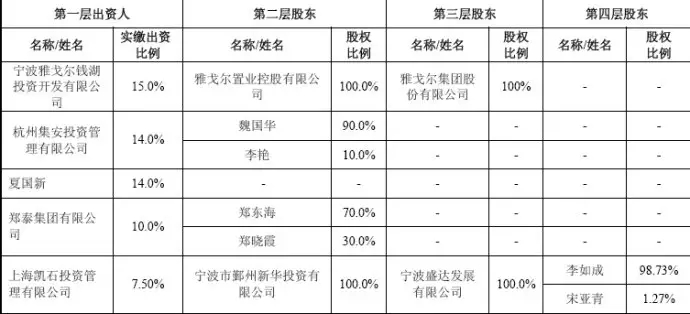

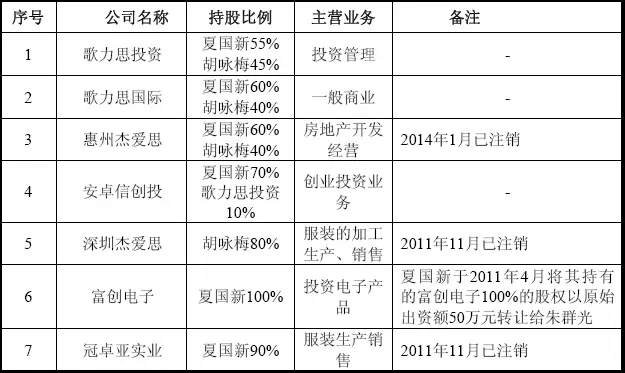

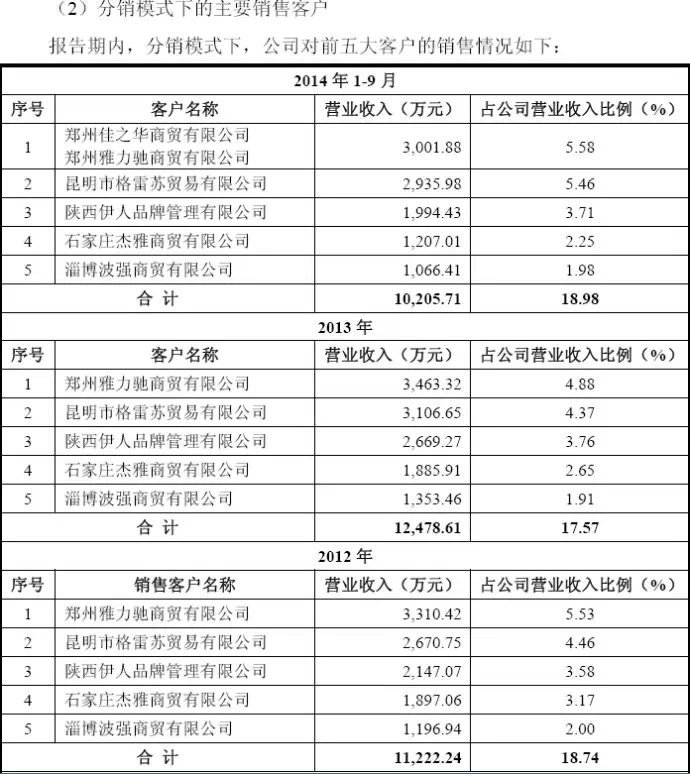

锥处囊中,锋芒早晚得露 从最近几年的走势看,中国服装业已然进入了缓慢增长的时期。在资本市场,服装行业向来都不是热点,即便是站在O2O、互联网+这样的风口上,轻资产运作的服装企业还是略显几分“笨重”。在一个行业越不被看好的时候,业内最优秀的公司往往会获得更高的关注,就像口袋里面的锥子,总有露头的时候,歌力思就是这把锋利的锥子。 2012年,歌力思宣布了申报IPO的计划,正式开启上市之路。经历3年等待,歌力思在牛市背景下以“2015年A股第一家女装上市企业”的身份亮相资本市场。上市当天,歌力思甚至一改以往常规的上市首发敲钟仪式,大胆地把上海证券交易所当作T台,搞了一场春夏新品时装秀。 在上交所见过了太多上市首发仪式的“财经男”可能会有些不太适应,这么多年下来,听惯了干瘪的duang duang声,没想到首发仪式是可以搞得这么漂亮。高端女装企业就是好,不仅服装好看,模特也很养眼。估计每个人心里头都盼着下一家女装公司早点IPO。 当然,眼球归眼球,真金白银的公司走势才是资本市场关注的重点。好在歌力思现阶段的表现没让投资者失望,截止目前,已经走出了5个一字涨停板,比发行价翻了一倍还多。 上市不是终点,前路仍需努力 对个体公司而言,上市并不是终点,在资本浪潮翻涌之下,公司上市后的路反而更艰难。中国服装业有太多的案例已经证明了这一点。 当年的休闲服老大美邦上市后,借助资本的力量迅速进入快速发展通道,2011年,在服装电商概念刚开始火热的时候,周成建拍着桌子,兴奋地向记者表达了“2020年公司电子商务的销售将达到1000亿元”的雄心壮志。 现如今,4年时间过去了,在美邦再次打着互联网转型战略旗号对抗业绩下滑趋势的时候,不知道有多少人还记得周成建当年的千亿雄心。也可能有人会感慨,是时代不同了,就连业内龙头雅戈尔展望2020年时也只敢喊出500亿的口号。互联网来了,概念潮一波接一波,服装行业一天一个变,今年迎来开店高峰,没准儿明年就是关店大潮,库存的烦恼还没解决,未来的事情谁又说得清呢?福建的服鞋运动品牌对此应该深有体会。 可能有人认为休闲运动和男装企业上市后的发展路径和歌力思这样的女装企业相比没什么可比性,那不妨来看看2011年以高端女装第一股身份上市的朗姿。 2011年,在上一次上市小高潮时期,一起IPO闯关的女装品牌并不是全都成功突围,资本市场看好朗姿品牌主要因为朗姿在资本市场作为高端女装第一股概念的独特性,此外,朗姿品牌定位高端背后的高毛利也赚足了市场的眼球。 朗姿成功上市后,一度还被业内奉为女装企业上市的成功样本。然而,最近几年来,朗姿的发展并没有当初预期的那么完美。这里面除了整个中国服装业遭遇的低谷期外,实际上,企业自身也有一定的原因。现在的朗姿上市还不到5年,就已经历了多品牌、多元化的洗礼,现在互联网趋势正盛,朗姿还在苦等风来。 公开透明,就怕你学不会 正因为前辈折戟资本市场,歌力思上市才会被寄予厚望。 的确,在资本市场上,中国服装业已经很久没有诞生过歌力思这样的明星企业了。如果说创新是驱动中国服装业发展的核心动力,那么复制就是这个行业最大的乐趣。歌力思的成功背后怎么能少了找乐子的企业。 别以为这是个揶揄的段子,要知道,有人复制你,你才能不断驱使自己去打破常规,去创新,才能成为强者,不断引领产业进步。歌力思身上有行业领导者的气质和胸怀,上市公司的信息都摆在明面上了,想学的就大大方方地来看吧。 通常情况下,服装企业对外宣称IPO募集资金的用途不外乎两个:一是加大设计研发的投入,另一个是用于营销网络的建设。具体而言,企业对研发投入资金的使用多数是兴建办公大楼、购置房产或机器设备;在营销网络建设方面,企业基本上会把钱花在开店或升级原有门店上。如果募集的资金还有结余,最多也是作为补充主营业务发展的资金进行使用,适当试水新品牌,把钱花在供应链整合上。 尽管歌力思披露的账面数据显示公司不差钱,负债低、分红高,还大笔出资买办公楼,但歌力思毕竟是以服装为主业上市,募资的名头自然不离不开这个路数。 根据歌力思披露的信息,IPO的钱将主要用在三大方面:营运管理中心扩建、设计研发中心建设、补充其他与主营业务相关的营运资金。深入了解后发现,基本上就是开新店、升级老店,建新楼、买机器设备。 所以,就算企业要上市,长期的发展路劲大体上还是比较传统的。歌力思上市带来的价值在于:所有希望学习业内翘楚的跟随者,可以在最敞亮的平台上观察你的对手,追随你的榜样。 歌力思IPO募资数额及用途 朗姿IPO募资及用途 目前为止,歌力思还是一家比较纯粹的服装公司,要跟随它,一切都还来得及。包括歌力思上市的阶段性经验,引入战投的切身变化等等,都值得同行深入考察交流。当前的歌力思对同行而言是最有学习价值的,但是未来,借助资本的力量,歌力思的其他业务起飞后,对手和跟随者们就未必能赶上人家的脚步了。 在歌力思上市前的网上路演中,记者借助上交所的投资者交流平台向夏国新提问了是否会考虑多元化发展、包括推出男装等品牌的问题。夏国新表示,男装与女装同属服装行业,但整个经营模式和策略还是有很多的不同,从国外企业“品牌伞”策略的成功经验看,男装、女装一起来做的,随着歌力思品牌的日益强大和成熟,也许未来会推出男装。“歌力思的品牌中间的‘力’字是力量的力,也是希望在男装和女装之间可以共用。” 事实上,除了传统的服装业务扩展,歌力思未来还有可能做创投业务。夏国新本人在投资方面也有不少经验,根据歌力思披露的数据,夏国新先后以参股方式投资过多家主业以外的公司。 夏国新其他对外投资(主业和非主业) 在歌力思身上学什么? 歌力思能引发资本市场的小高潮,除了站在牛市的风口上,也离不开公司优秀的基本面信息。 歌力思能从诸多的优秀女装品牌中脱颖而出,坐上上交所A股女装第一股的位置,夏国新个人的作用占了很大的因素。所以,挖歌力思的价值,要先从以夏国新为核心的公司管理层学起。 和早期上市的服装公司大佬的经历和气质有所不同,夏国新既没有拯救濒临破产乡镇企业的壮举,也没有借助轻资产模式把休闲装做到家喻户晓的生意人本色。 夏国新学服装出身,懂服装,懂时尚,身上充满了服装科班生实践品牌梦的理想主义情怀,多年来他在公开场合对中国服装业的言论即是证明。当然,光有情怀是不够的,2000年初,到歌力思发展的关键阶段,夏国新又通过中欧国际商学院(EMBA2005)结识了一大群优秀的企业家,也是在这个阶段,夏国新看懂了资本对服装品牌的意义。2009年,歌力思陆续引入了投资,包括全球著名私募凯雷资本投资的1.5亿,以及受到业内大咖李如成和雅戈尔集团的关注。 歌力思大股东中欧创投的股权结构图-部分1(背后有业内大咖李如成和雅戈尔集团投资) 歌力思大股东中欧创投的股权结构图-部分2 从最近几年记者在服装业的采访经验看,夏国新对资本和公司业绩关系的认识是比较成熟的,这一点非常难得。在谈到战略投资、资本化运作的话题时,业内不少品牌创始人通常会持回避态度,多数人认为,服装产业应该容许适当地试错,产品设计创新需要付出成本,而资本市场对业绩太过苛求,过分盯着报表数字不利于企业创新,无形中为品牌发展带来负面压力。 国际上的知名时装企业有过这样的前车之鉴,企业家的这种观点也不无道理。服装产业变化太快,主业做起来很难,这种心态长了,面对其他行业的诱惑就特别容易分心。实际上,在中国服装行业内,这样的例子比比皆是。不少原本发展不错的企业在进驻房地产、船舶等其他业务后,分散了做好主业的精力和资金,企业最终只能走向破产。 今天的歌力思给外界留下了专注主业的印象,但实际上,歌力思也曾投资房产。直到2014年1月,在歌力思上市前的关键阶段,公司才注销了旗下的以房地产开发经营为主业的惠州杰爱思。虽然歌力思经营房产的业绩尚无从查证,但夏国新在服装主业上的态度是鲜明的,在他看来,同行们愿意涉足其他产业完全是个人选择,但对夏国新而言,他更愿意持续做好服装主业,“如果没有坚定的目标,面对诱惑就抵制不住了”。 在资本市场并不看好服装业的情况下,夏国新懂得放弃,懂得抵制诱惑,一门心思带领团队专注主业,最终把企业和品牌带到新的高度。如果说同行要从歌力思身上找可供学习的干货的话,这就是最值得学的地方。 夏国新、胡咏梅夫妇控制的企业如下:表格显示,服装业为主,其他的业务消减,保留了创投。 中国服装业的“关系网络” 在缓慢增长的中国服装业中,歌力思表现出的优秀气质值得深入研究。在记者近几年来关注歌力思的过程中,歌力思的生产供应体系具有一定的代表性。 在歌力思披露的IPO文件出来后,记者仔细研究了歌力思的供应体系和渠道销售网络:歌力思的生产供应体系包括自制生产、定制生产和委托加工。在披露的前五大供应商采购情况中,深圳市德明纺织品有限公司的股东高军辉(占出资额65%)是歌力思的前员工,高军辉于2005-2010年在歌力思担任采购主管及面料开发主管;深圳市德勤服装有限公司的股东侯天逸(占出资额98%)是歌力思前员工侯春伟的儿子,侯春伟于1999-2001年在歌力思担任销售总监;南通璞丰服饰有限公司的副总经理丁新兵是歌力思旗下厚裕时装现任厂长许映红的配偶,根据丁新兵与南通璞丰服饰有限公司股东陈国如、祁飞翔的约定,丁新兵拟受让南通璞丰服饰有限公司49%的股权。 再看歌力思的销售体系,主要以直营+分销为主。具体而言,直营体系包含直营店+特卖销售、网络销售、制服销售三种非主要的销售模式,分销体系包含分销商+切货商。目前为止,这是中国服装业最常见的渠道销售模式之一。 在歌力思的分销商关系网络中,郑州雅力驰商贸有限公司的股东为陈利华(占出资额49%)和陈利华的哥哥陈茂生(占出资额51%),陈利华的配偶吕维贤为歌力思实际控制人夏国新的大学同学。郑州雅力驰商贸有限公司的股东陈利华新设立了郑州佳之华商贸有限公司承接原郑州雅力驰商贸有限公司与公司的业务往来。两家公司的业绩连续三年以上占歌力思业绩的5%左右。 分销模式下的主要销售客户,“关系网络”下的两家熟人公司的业绩连续三年以上占歌力思业绩的5%左右。 可以看到,从生产、供货到渠道销售,歌力思的“熟人”在各个环节都占据了重要位置。虽然披露出来的占比看似不大,但事实上,在中国服装业,这种熟门熟路的关系网络非常普遍,在歌力思上市后,这种关系被抬到了明面上来,歌力思的走红也让这种关系被媒体关注。 近年来,中国服装业尝过了快速扩张的甜蜜,也经历了关店潮和库存高企的阵痛,随着公司发展阶段的变化,这种熟人“关系网络”也会改变:在公司盈利能力强的时候,关系会被加强,但随着公司的发展进入调整阶段,“关系网络”很可能让公司陷入极大的困境。 歌力思上市后,不仅仅是投资人应该去探究其中的利与弊,身为业内人士,更应该思考为什么这种“关系网络”会存在于中国服装行业当中。对于一个值得投资、值得学习的公司而言,这种关系会带来哪些影响?实际上这些问题的答案才是歌力思上市为带来的真正价值。

|

| 《纺织服装周刊》版权及免责声明: 1、凡本网注明“来源:纺织服装周刊”的所有作品,版权均属于纺织服装周刊,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用上述作品。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:纺织服装周刊”。违反上述声明者,本网将追究其相关法律责任。 2、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。有关作品版权事宜请联系:010-85872143 |

| 相关文章 |

|