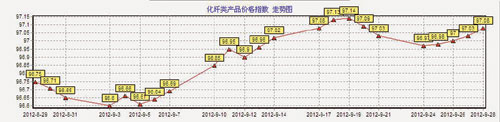

据对350家被采价单位反馈的数据监测分析,本周商务部中国·盛泽丝绸化纤指数强势反弹。其中,化纤总指数收盘于97.08点,与上周末相比,微幅上涨0.05点;化学纤维指数跌0.13点至96.29点,化纤面料收盘于97.22点,较上周末涨0.08点;蚕茧丝绸类产品价格指数较上周末涨0.17点至101.89点。从化纤类产品价格指数走势来看,本周化纤类产品价格指数呈现上扬走势。主要是目前处于金九银十纺织旺季,虽说行情不如往年,但较7、 8月份还是有了明显的回暖。本周蚕茧丝绸类产品价格指数出现上涨,主要是外贸圣诞节的纺织品服饰已经开始订货生产,故而走量放大。

面料销量继续增长

后市成交有所放大

本周化纤面料收盘于97.22点,较上周末上涨0.08点。本周面料市场销量继续增长。热销品种仍集中在尼丝纺、春亚纺、塔丝隆等面料,部分面料厂家顺势将其报价上调0.05~0.10元/ 米, 如320T消光春亚纺现市场报价在3.70元/ 米,此外210T、240T消光春亚纺需求也在增加。绒类面料中桃皮绒走势较好,如一款锦涤缎纹桃皮绒在市场上量价齐升,该面料采用的是涤纶FDY68D丝作经线;以160D涤锦复合丝作纬线,采用喷织与先进的磨毛工艺加工而成,加之价格适中,符合众多客商的心理价位,下游采购多用于制作夹克衫、风衣以及床上用品;此外麂皮绒系列中,经向麂皮绒在市场上销量也有所上升,价格暂稳,其中经向麂皮绒105D×75D报价在5.70元/ 米左右;涤纶长丝牛津布本周在市场交易较好,价格整体维稳;针织面料成交量也有所放大,其中一款强加捻消光针织面料销售较为活跃,下游采购积极;雪纺面料销量小幅攀升,采购多用于围巾产品,价格较前期微涨0.05元/ 米。目前面料市场整体行情趋暖,预计后市成交量还将有所放大,大多以服装面料为主。

里料方面,本周成交量表现一般,整体价格平稳。目前整个里料市场销售进入平稳期,市场库存压力仍存,预计后市里料市场行情将继续以稳为主。

库存方面,目前市场上销售温和放量,使得织造企业库存有所好转,库存大多在一个到一个半月左右。开机率方面,目前市场整体仍呈现旺季不旺的态势,成交量较去年同期相差较大,织造厂家生产积极性难以提振,喷水、喷气织机开机率在七八成左右。

国际油价大幅下跌

化纤指数小幅反弹

本期化学纤维指数连续“四连阴“之后迎来一次小幅反弹,前面的下跌主要是受到国际油价大跌,致使PX 价格大幅走低,聚酯原料价格大跌的影响。本周虽油价下滑幅度趋小,但是弱势难改,而PTA、MEG 成本拖累逐步显现,故而本周初PTA、MEG 价格多有走软,两者内盘价格同步下放至8300 元/ 吨附近。对于聚酯下游切片和涤丝来说,由于欧债危机加剧,原料市场重心开始走软,PTA、MEG 价格呈现小幅震荡,价格仍多围绕8300 元/ 吨展开,下游聚酯工厂节前出货心切,聚酯切片商谈价格开始下滑,其中江浙地区聚酯半光切片成交重心下滑至10400 元/ 吨附近,涤丝价格同样出现较多优惠,按品种不同优惠幅度达50~200 元/ 吨不等。后面的一次反弹主要是基于节前市场存在的刚需备货,对产销起到一定的拉动作用。

从盛泽地区聚酯原料产销情况来看,市场为规避节后原料价格回调的风险,采购欲望有所提升。本周涤丝产销情况基本等同切片。品种上FDY 以50D、75D 好销,这一定程度上依赖于厂家的优惠促销功效。相比之下,DTY、POY 产销一般。库存方面,本周聚酯库存指数较上周基本持平,整体在20 天附近,切片23 天,FDY15 天,POY14 天,DTY24 天,POY 库存略升2 天。“双节“期间厂家多有休假准备,预计短期内聚酯原料库存多会维稳。

丝绸内销份额增加

出口订单成交困难

本周蚕茧丝绸类产品的价格指数为101.9点与上月101.8点相比微升了0.1个百分点,大体持平。从7月以来内销夏绸增加,蚕丝被热销,带动价格和景气连续上升两个月。而外贸进出口订单成交困难,但目前外贸圣诞节的纺织品服饰已经开始订货生产,微升属于正常。而汇率基本稳定,人民币还有小的升值,成为一个利好因素。

真丝绸的主要出口区在美元区、欧元区、日元区。全球金融危机导致的需求萎缩是丝绸不振的主因。丝绸产业是典型的外向型产业,对世界的经济形势和政治形势十分敏感。丝绸产业是我国加入WTO后少数可以主导国际市场的优势产业之一。在金融危机的冲击下,有些丝绸企业面临严峻的形势。如今,秋茧已开始上市,今年的茧价居高不下,在一定程度上支撑了丝绸价格。

商务部中国·盛泽丝绸化纤指数编制办公室

联系人:沈 剑

电 话:0512-63516900-8011 传 真:0512-63506703

网 址:http://index.168tex.com/ 邮 箱:shenjian@168tex.com

地 址:江苏吴江盛泽镇西二环路999 号色坯商城