最早提出“大数据”时代到来的是全球知名咨询公司麦肯锡,麦肯锡称:“数据,已经渗透到当今每一个行业和业务职能领域,成为重要的生产因素。人们对于海量数据的挖掘和运用,预示着新一波生产率增长和消费者盈余浪潮的到来。”

日前,我国上市企业半年报陆续发布完毕,其中家纺行业的富安娜、罗莱家纺、梦洁家纺等都发布了自己的半年报。从这些数据中我们可以看出,今年我国的家纺上市企业依旧面临成本费用上涨过快的现实,且短期内难以改变这趋势。

中国家用纺织品行业协会在《上半年家纺行业经济运行分析》中对今年下半年趋势进行了预判,“根据2013年上半年情况,预计下半年行业仍将保持平稳增长,但企业利润面临较大压力。”在此背景下,对比前几年的高速增长,家纺上市企业如何顶住外部压力继续勇往直前,着实耐人寻味。

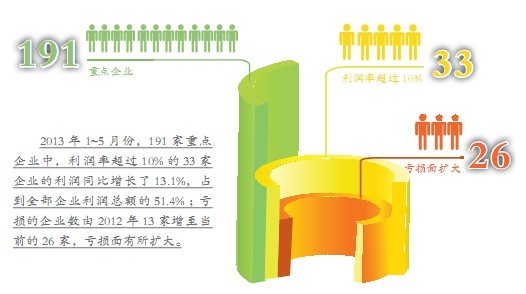

来自中国家用纺织品行业协会的数据显示,2013年1~5月份,191家重点企业中,利润率超过10%的33家企业的利润同比增长了13.1%,占到全部企业利润总额的51.4%;亏损的企业数由2012年13家增至当前的26家,亏损面有所扩大。我国家纺行业在增速放缓的同时,企业两极分化明显。

“三巨头”平稳增长

今年,罗莱家纺股份有限公司紧紧围绕2013年度经营目标,坚持“客户导向”原则,积极贯彻管理层提出的“以零售为导向”的渠道管理方针,推动渠道库存结构优化,加大招商力度和对零售终端的支持力度。

2013年上半年, 罗莱家纺实现营业收入10.8亿元,同比增长4.01%;实现归属于上市公司股东的净利润1.37亿元,同比增长2.56%。

“罗莱家纺携手国际顶尖咨询公司,全面推进公司战略体系的梳理和重构,为罗莱未来中长期的发展指明了方向;继续增加研发投入,加快推进新产品特别是高端新产品的开发及上市进度,扩大品牌影响力;不断优化和完善生产质量体系、供应链体系和营销体系。在外部经济大环境存在诸多不利因素的情况下,公司营业收入与净利润实现了比较平稳的增长。”罗莱家纺股份有限公司上半年年报指出。

相比之下,罗莱家纺的强劲对手富安娜在毛利率的增速上表现更为突出。

2013年上半年,深圳市富安娜家居用品股份有限公司实现营业收入82068.31万元,同比增长8.2%;实现归属于上市公司股东的净利润为13606.23万元,同比增长24.46%,基本每股收益为0.42元,同比增长23.53%。

“富安娜家纺克服了外部环境中的诸多不利因素,产品毛利率提升至52.15%,较去年同比提升5.06%。这主要得益于直营和电商占比的提高以及生产环节的减员增效,这也使得公司净利润增速明显高于收入增速。此外,公司上半年的收入增长是家纺行业普遍承压背景下实现的,主要得益于公司的外延扩张和精细化管理。”富安娜上半年年报称。

一方面,富安娜家纺加强渠道建设,上半年新增门店125 家,其中直营店和加盟店分别新增39 家和86 家,同时继续发力电商和新渠道,上半年电商收入超9000万元;另一方面,富安娜强化精细化管理,优化渠道管理模式,分设南北分公司统筹资源,提高反应速度,同时丰富门店品类,提升单店盈利能力。

2010年4月在深圳证券交易所挂牌上市的湖南梦洁家纺股份有限公司,今年上半年实现销售收入65934.45万元,比上年同期增长16.47%;归属于上市公司股东的净利润为4764.89万元,比上年同期增长2.83%。2013年,梦洁家纺计划销售收入同比增长15%,净利润同比增长20%,全年新增销售终端300家。

下半年暗藏压力

罗莱家纺股份有限公司2013年半年报指出,上半年公司的5大类产品贡献营业收入同比均有所上升,但各类产品的毛利率同比均有所下降。

为此,罗莱家纺股份有限公司表示:“2013年全年将会严格控制费用支出,而费用控制的效果也将会在下半年逐渐体现在业绩上。销售费用率则在公司严格控制费用支出下,较去年同期下降1.2 个百分点至21.98%;管理费用率较去年同期上升0.55 个百分点至7.33%;财务费用率则较去年同期上升0.11 个百分点至-1.09%。”

在项目投资中,罗莱家纺的“直营连锁营销网络建设项目”也在压力下放缓脚步。早在2010年4月22日,第一届董事会第十一次会议决定在南宁、柳州、桂林、清远、佛山等地区增加建设直营连锁营销网点;2011年12月7日第二届董事会第十四次(临时)会议决定在宁波、武汉、北京地区增加建设直营连锁营销网点;但2012年2月21日第二届董事会第十六次会议决定该项目建设期由原两年变更为4年,项目建设完成期延长至2013年12月31日。

“罗莱家纺直营项目实际开店进度与计划基本相符,投资进度为61.59%。投资进度未达到计划的主要原因是由于受国家宏观调控等因素影响,公司对购置店铺持谨慎态度,在实施直营项目时均采用租赁方式,原计划用于店铺购置的支出,未能有效实施。”罗莱家纺半年报指出。

湖南梦洁家纺股份有限公司同样面临着费用上涨的压力。2013年上半年,梦洁家纺终端建设费明显增加、人工成本持续上升、销售费用率增加。梦洁家纺的终端建设费占营业收入的比重同比增加了2.38%,而商场费用占营业收入比重则减少了2.55%,显示出公司渠道的重心有从商场渠道向街边店转移的趋势。

东莞证券有限责任公司分析师魏红梅指出,湖南梦洁家纺股份有限公司全年毛利率的提升空间受到较大压制,且成本费用上涨过快拖累了盈利。“公司扩张的速度快,面临费用上涨的压力也就大。此外,由于促销力度有所加大,所以毛利率很难提升。”

华创证券有限责任公司分析师区志航认为,当前有两大因素对家纺行业的影响很突出。“一是宏观经济增长放缓等因素波及到了多个行业,2012年以来,罗莱家纺、富安娜、梦洁家纺都未能躲过冲击波;二是购物卡限制政策影响商场消费,对罗莱家纺、富安娜、梦洁家纺的影响也不能忽视。”

“考虑到今年下半年地产复苏的因素,家纺上市企业的业绩也许能够继续增强。但要注意费用控制、终端需求、渠道建设等变化因素影响家纺上市企业的业绩走向。” 区志航表示。