期盼宏观数据读懂OEM遭遇

人民币持续升值势必影响外向型企业的订单计划,整个服装行业的生产及出口形势也会出现较大波动,然而,从有关统计部门发布的数据及调研资料显示,今年上半年,我国服装行业的表现却不按常理出牌,人们不禁要问,数据波动背后企业究竟面临了什么样的遭遇?

表1 2013年1~3月我国服装出口情况

数据来源:中国海关

出口数据不容乐观

今年初,服装及其附件出口一度出现强力反弹的迹象,显示出口数额连续增长的态势。据中国海关统计(如表1),今年一季度,我国服装及衣着附件累计出口金额353.15亿美元,同比增长19.3%。其中服装出口293.62亿美元,同比增长19.97%,服装出口数量64.69亿件,同比增长8.28%;服装平均单价4.54美元,同比增长10.73%。

图1 2013年1~5月我国服装及衣着附件出口金额(单位:亿美元)

数据来源:中国海关

值得注意的是,1~2月份的服装出口金额为260.99亿美元,同比增长了35.3%。然而到了3月份,当人们纷纷开始为服装出口市场的强力反弹而兴奋时,3月的出口数据却让人大跌眼镜,海关统计的服装及其附件出口金额仅为92.17亿美元,同比下降了10.4%。

有分析人士指出,总体而言,今年全球主要发达经济体呈现出来的面貌并不乐观,世界经济复苏缓慢,仍处在深度调整之中。第一季度的数据波动较大有些出人意料,按照往年的规律,受春节假期等因素的影响,2月份出口应该有所下降,但今年的数据却再次增高。因此导致一季度中国外汇占款猛增,综合诸多因素,对于今年一季度出口高增幅现象,服装行业普遍持谨慎态度。

图2 2013年1~3月服装生产前13名省市服装产量同比增长情况(单位:%)

数据来源:国家统计局

从生产方面看,一季度的出口数据波动还能反映出新的问题。统计显示,全国规模以上企业产量略增,传统的生产大省却出现了负增长(见图2)。今年一季度,我国服装行业规模以上企业(9970家)累计完成服装产量57.54亿件,同比增长1.06%,增幅比去年底下降5.14个百分点。从地区分布看,我国服装产量位列前五名的省份为广东、江苏、浙江、福建和山东,在上述五个省份中,服装产量占全国总产量的71.98%。

值得注意的是,在传统大省中,广东、福建和上海出现了负增长,产量分别同比下降了3.11%、2.32%、6.24%;内陆省份中,河北服装产量同比下降达到了惊人的51.76%。综合上述两项数据表明,产业大省规模以上企业生产增幅减缓,生产总量出现负增长,进一步显示出规模以下企业,尤其对内陆地区服装企业的实际产量被大幅削弱。

出口加工优势被进一步削弱

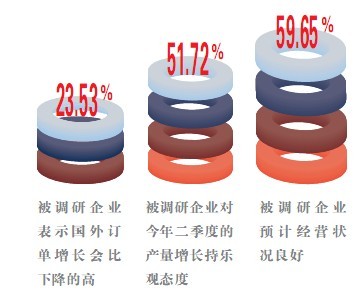

图3 企业家二季度预期

数据来源:中纺联《中国纺织企业经营管理者调查问卷》

虽然今年第二季度的服装行业运营数据仍在统计之中,但根据中国纺织工业联合会发布的《中国纺织企业经营管理者调查问卷》数据显示,51.72%的被调研企业对今年二季度的产量增长持乐观态度,23.53%的被调研企业表示国外订单增长会比下降的高,59.65%的被调研企业预计经营状况良好(如图3)。

中国服装协会的综合分析显示,随着行业进入全年重要的运营时期,二季度的经营趋向谨慎乐观,产量、订货、出口仍会保持相对稳定。尽管如此,在今年上半年,企业面临结构调整的压力,特别是在国内需求不足,国外贸易充满不确定性的情况下,今年上半年行业经济运行很难有明显改善。

对服装出口大省山东而言,去年一年都挣扎在水深火热之中。受日元贬值等因素的影响,从去年开始,针对日韩市场的出口订单有所减缓,部分OEM工厂还要承受原材料成本上涨的巨大压力。

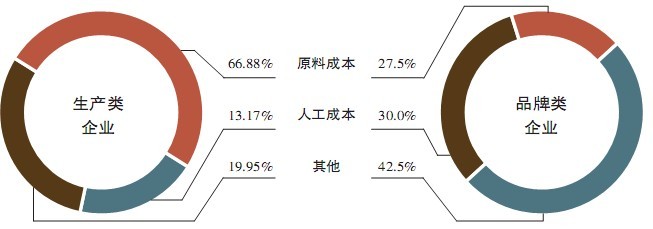

图4 2012年山东省服装企业产品成本构成

数据来源:中纺联3月调研数据

据中国纺织工业联合会今年3月的调研数据显示,2012年山东省服装行业中生产类企业的产品成本构成的平均比例为:原料成本占66.88%,劳动力成本占13.17%,燃料动力成本占6.38%;而品牌类企业的成本费用构成的平均比例为:材料费占27.5%,人工费占30%(如图4)。可以得出,生产类企业的原料成本占比远远大于品牌类,而品牌类企业的人工成本远大于生产类企业,总之,生产类的企业成本压力在于原料,而品牌类企业成本压力在于人工成本。

以往,在外贸企业不愁接单的年份,山东江辰时装公司在淄博当地的民营企业中也算小有名气,公司董事长马学强对本刊记者表示,由于近几年汇率价格、原材料成本的不确定性削弱了外贸企业既有的加工优势,淄博当地的出口加工型企业大多开始转型。遗憾的是,自从创办了品牌后,企业把大量资源和精力投到了品牌运作上来,但实际效果是出口和品牌这两条路走得并不尽如人意。

根据淄博纺织行业协会副会长李谦为本刊提供的数据显示,2012年淄博市纺织服装出口总额12.5亿美元,同比下降5.4%。分析其中的原因,主要因为人工成本上涨,内外棉价差大进一步削弱了外贸加工企业的优势,进而使得订单加速向东南亚转移。此外,欧美、日韩等地的市场表现疲软,也进一步导致淄博市加工贸易也呈下降趋势。

在山东威海的山东汇泉工业公司也遇到了类似的遭遇,董事长卢常仁对本刊记者说:“宏观环境的改变迫使尝试了‘两条腿走路’的模式,本来我们希望通过加大自主品牌培育的方式来缓解困难,但持续的投入使得外贸订单的压力反而更大,人民币升值、订单小而散的趋势使得利润几乎降到了极点。”

订单转移加剧 “走出去”难度大

受人民币升值和原材料、劳动力成本因素的影响,订单转移的步伐开始加剧。近几年来,东盟国家主要利用人工成本、自由贸易零关税等优势来争夺我国的出口市场,由此也造成了订单转移的趋势愈加明显。另一方面,国际市场需求环境趋紧,海外大客户希望调整全球订单格局,开始适度向孟加拉、柬埔寨、缅甸、越南等地区下单。

在采访中,广东省的一些外贸加工型企业反映,有海外客户明确表示,需要国内的加工型企业在孟加拉、柬埔寨等地区设厂生产(或合作生产),才会给企业下单。客户的上述要求为企业接单带来了不小的压力,他们不得不考虑尝试“走出去”战略。据了解,2012年以来,广东的部分加工型企业开始尝试在海外设立办事处,积极培育海外生产加工基地,参与国际化经营。

从理论上讲,如果中国的OEM企业能够主动“走出去”,在海外设厂,这样既可以大幅度降低人工使用成本,又能满足客户的需求,但从实际的情况看,广东的OEM企业在推进“走出去”战略的过程中,受到当地劳动力素质、基本环境等因素的影响,仅有简单加工、订货周期长、低端产品的订单可以转出去,其余高端产品还要在国内进行生产。此外,如果要把境外工厂生产的产品运回国内销售,综合关税水平高,成本压力大的事实也进一步加大了“走出去”的难度。