| 原料上行动力不足 化纤指数下挫 |

商务部中国· 盛泽丝绸化纤指数一周点评(11.18~11.22)

本行情由中国绸都网(http://www.silkcapital.com)提供

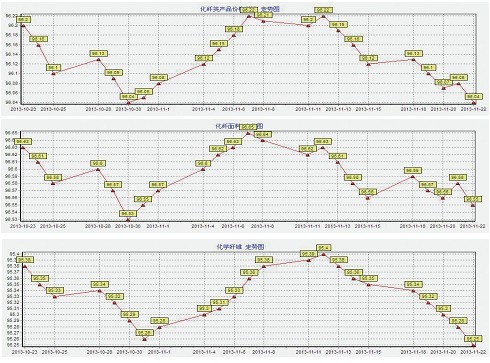

本期商务部中国·盛泽丝绸化纤指数整体弱势走低。其中,化纤总指数收盘于96.04点,下跌了0.08点;化纤面料价格指数收盘于96.55点,下跌了0.01点;化学纤维价格指数收盘于95.25点,下跌了0.10点;蚕茧丝绸类产品价格指数收盘于102.04点,与上期相比,下跌了0.05点。

面料市场量价平稳

常规品种交易下滑

本期市场呈现量价平稳的格局。平纹产品如涤塔夫、半弹春亚纺市场走货稳定,价格不动,现210T涤塔夫报价在1.70元/米;轻盈纺在本期成交气氛一般,下游询盘气氛有所回落,部分产品价格有所下调;舒美绸、美丽绸等销量局部上升,价格暂稳;针织经编网眼系列在市场上走货动销,价格稳定,厂家对后市较为看好。目前里料市场变化不大,市场缺乏导向,预计下期多盘整。

从面料市场来看,本期面料市场常规品种交易气氛略有下滑。如涤塔夫、春亚纺、尼丝纺系列在市场上走货积极性不佳,市场上以全消光系列买气尚可,个别厂家为了出货顺畅,回笼资金,将其报价小幅下调,如240T消光春亚纺报价在3.05元/米,下调了0.05元/米;塔丝隆面料中以锦纶塔丝隆成交较好,市场买气稳定,其余产品均有下滑趋势;锦涤纺系列成交活跃,下游采购多用于制作时尚女装,个别厂家将其报价上涨0.05~0.10元/米,以提振市场,如210T锦涤纺报价在3.60元/米左右;弹力牛津布则价格略显混乱,部分厂家将其报价下调促进出货;麂皮绒系列本期成交稳中走弱,价格不动,其中外单较前期有所减少。

目前盛泽地区喷水、喷气织机开机率为7~8成,周边地区喷水开机率为7成左右。个别厂家为解决资金问题低价抛货,价格或将下调。

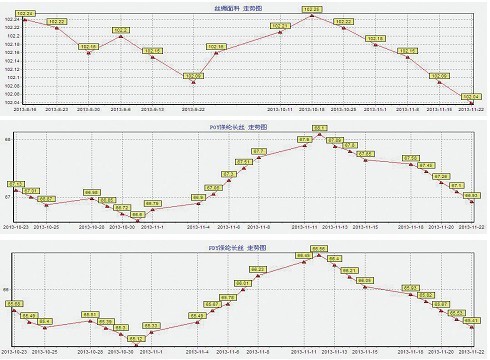

国际油价持续盘整

聚酯产销表现平淡

本期国际油价持盘整态势,截至22日凌晨,纽约原油12月期货收于95.44美元/桶,反弹1.68美元/桶;PX行情继续下滑,21日亚洲PX价格收于1383美元/吨(FOB韩国),下跌了10.5美元/吨;PTA本期略有走软,内盘商谈重心下跌至7300~7330元/吨之间,一周累计下跌50元/吨;MEG行情跌幅略大,内盘重心下跌至7350元/吨附近。

目前聚酯产品成本支撑偏弱,同时下游采购也逐步趋于谨慎,因此本期下游聚酯产品价格局部有所调整。聚酯切片市场供给近期出现些许差异,半光切片由于开工下降,市场供给偏紧,因此价格稍显坚挺,本期商谈基本稳定在9200~9250元/吨之间,有光切片则略显弱势,成交重心稳定9150~9200元/吨,聚酯瓶片目前市场货源仍然不多,价格维持9600元/吨附近;涤丝方面,本期价格大体持稳,工厂优惠促销仍在延续,优惠空间100~200元/吨,22日局部厂家的个别规格产品报价有所下调,跌幅在100~300元/吨不等;本期涤纶短纤行情偏弱整理,到22日江浙地区1.4D直纺涤纶短纤商谈重心稳定9800元/吨,市场整体交投一般。

从产销方面来看,聚酯切片交投表现平淡,产销集中在5~7成之间;聚酯涤丝落差明显,产销则徘徊在4~7成低位。总体上,目前下游采购热情不高,而且加弹、织造开机率还有下滑的趋势,价值当前原料成本支撑不足,预计短期聚酯产品价格仍有向下调整的可能。

丝绸市场消费下降

出口环境趋于利好

本期市场丝绸价格指数102.04,比上期102.08微降0.04。

生丝价从秋茧上市后有所下降,主要受秋茧大量上市和丝绸消费下降的影响。从目前各地生丝现货来看,37.5万元/吨左右,虽仍处在一个高的价位上,两个月来已下降2%左右。原料茧大量入市对盘面价格的支撑不足,上行乏力,但也表明近期价格出现大幅下行的可性并不大,窄幅的盘整还是目前盘面走势的主流。

从基本面来看,下游需求夏天真丝绸高潮已过,内销趋向弱势。市场缺乏利好支撑,从二季度以来,生丝价格不断攀升,让许多丝绸成品订单“敬而远之”,许多绸厂都不敢用厂丝,这已经明显反映了茧丝上涨过大。

当前人民币换汇已升至6.13,已进入不断升值的趋势,相对提高了我国纺织服装的成本和报价,从而在一定程度上影响了产品在国际市场上的低价竞争优势,出口将会有一定的影响。

中国纺织品进出口商会近日公布相关数据,1~9月我国累计出口丝绸服装2.78亿件(套),同比上涨40%,出口额为10.39亿美元,同比上升20%;真丝绸缎出口7.20亿美元同比下降5%。总的说来丝绸出口市场环境整体在恢复。

|

| 《纺织服装周刊》版权及免责声明: 1、凡本网注明“来源:纺织服装周刊”的所有作品,版权均属于纺织服装周刊,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用上述作品。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:纺织服装周刊”。违反上述声明者,本网将追究其相关法律责任。 2、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。有关作品版权事宜请联系:010-85872143 |

| 相关文章 |

|