张倩/文

文章来源:中国纺织工业联合会产业经济研究院

近两年,中美经贸关系持续紧张,新冠疫情席卷全球,一系列形势变化使得产业发展的安全性问题备受关注。中共中央近日发布《关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,提出要统筹发展和安全,增强产业体系抗冲击能力,为纺织行业高质量发展提出了新的推进方向和要求。产业安全的核心是产业链、供应链自主可控,在高水平对外开放的条件下,始终保持平稳健康发展。从这个角度出发,我国纺织行业产业体系完备,全产业链不存在显著技术短板,主要原料和装备基本自给,内销市场容量巨大,出口市场丰富多元,国际化发展水平不断提升,具有抗击外部风险的良好产业基础。

产业体系完备,供应链基本自主可控

在中国工程院对制造业开展的产业链安全性评估中,纺织工业是我国在全球居于领先位置的五大产业之一。我国纺织产业体系完备,拥有从纤维原料加工到日用消费品及产业用纺织品全产业链优质制造能力,全国200余个优质产业集群特色品类齐全,原辅料专业市场配套完善,批发零售、线上线下销售渠道灵活多元,已形成较为完备的国内自主循环格局。在关系国计民生的产品领域,纺织产业链在技术和装备上均无明显空白,2019年我国人均纤维消费量已超过22公斤,基本达到中等发达国家水平;全行业纤维加工量可以折合国内人均40公斤,有能力满足我国国民经济发展、人民生活水平提升及应对公共突发事件的需要。在完整产业制造产业体系支撑下,我国化纤、面料自给率超过95%,纱线自给率超过90%,服装、家纺产品能完全满足国内消费需求,少量进口产品仅为品种和品牌调剂,产业用纺织品在基础设施、医疗卫生、国防安全等领域的作为日益突出。

技术与政策双重支持,原料风险显著下降

由于我国纺织产业规模庞大,对于原料的需求量高,原料供给过去一度成为产业安全的短板。近年来,随着技术创新发展与政策体系完善,纺织原料供给风险显著下降。

化纤原料方面,随着国产化大容量成套技术不断突破,我国化纤产业实现持续发展,2019年产量达到5952.8万吨,约占全世界七成,主要满足国内纺织产业链需求,净出口量超过400万吨,少量进口主要满足特殊用途需要。随着上游合成纤维原料投资准入管理放宽,以及国产化关键技术突破,主要合纤单体品类自主供给能力大幅提升。对苯二甲酸(PTA)、己内酰胺(CPL)进口依存度已从十年前的超过50%下降到个位数;对二甲苯(PX)、乙二醇(MEG)虽然进口依存度目前超过50%,但按照我国化纤骨干企业炼化一体化项目投产规划看,未来两年内国产PX将完全有能力替代进口,MEG国内供给增量将超过需求增量。我国生物基纤维自主技术水平居于世界前列,煤化工产业链技术日益成熟,将为化纤产业提供多元化的源头技术路线选择,助力缓解我国石油进口依存度偏高的风险。

图1:2019我国化纤供需情况(万吨)

数据来源:国家统计局,中国海关,中国化学纤维工业协会

图2:我国涤纶、锦纶上游原料对外依存度历年变化情况

数据来源:中国化学纤维工业协会

天然纤维方面,棉花对我国纺织行业发展的影响最为突出。在国家相关政策的引导和支持下,近年来,我国棉花种植及采摘技术显著进步,新疆棉农的植棉积极性得到较好保护,继续保持了世界第一大产棉国的地位。棉花进口管理制度及储备棉轮换制度大幅完善,在保障棉花供应方面发挥积极作用。棉型化学纤维的品种、品质与性能均稳步提升,棉纺企业产品开发能力也不断提高,在丰富市场供给的同时,有效缓解了国内的棉花供需缺口矛盾,我国棉纺企业的非棉纤维用量从本世纪初不到30%提高到了2019年的65%左右。此外,我国黄河、长江流域仍具备植棉基础和条件,可在外部风险加大时为保障棉花供给提供地理布局调整空间。

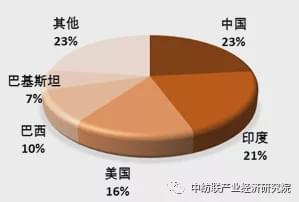

图3:2019年世界主要产棉国棉花产量占比

数据来源:国际棉花咨询委员会

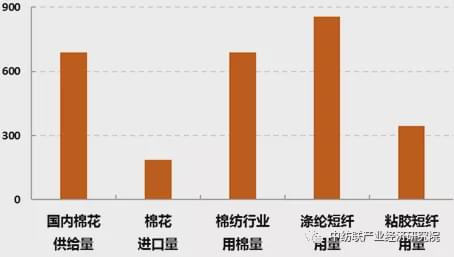

图4:2019年我国棉花供需及棉型纤维使用情况(万吨)

数据来源:中国棉纺织行业协会

坚持发展装备制造业,实现高水平自主供给

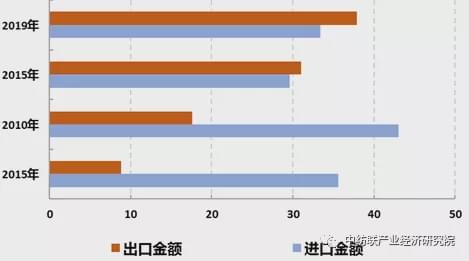

我国纺织行业始终坚持发展自主装备制造业的路线,纺织产业的良好发展势头也为装备制造业进步提供了根本性的动力。目前,我国纺织装备行业制造能力和整体技术水平均居于世界前列,纺织机械的国内市场占有率从本世纪初不到50%提升至目前超过70%,基本可满足国内产业链运转需求。纺织行业结束了装备净进口的历史,2019年进口额为33.4亿美元,出口额达到37.9亿美元,出口额仅次于德国位居世界第二。我国国产大容量化纤成套设备、纺纱成套装备、针编织装备、染整装备等领域的技术水平可达到国际先进,部分达到国际领先。凭借产业链上下游紧密合作优势,我国主流纺机供应商能够为纺织企业提供智能化系统解决方案和柔性化定制整体解决方案,性价比和适用性优于国外供应商,具有较强市场竞争力。

图5: 我国纺机装备进出口金额变化情况(亿美元)

数据来源:中国海关

立足“双循环”格局,强化安全发展基础

从发展趋势上看,我国良好的经济与市场环境能够为纺织行业形成双循环发展格局提供积极支撑,有效防控产业安全风险。一方面,我国经济、社会稳定发展,保障了国内投资环境优越,虽然制造成本高企,但劳动力素质、产业基础、先进技术、政策环境等方面的综合优势,为防范产业空心化风险提供了坚实基础。更为重要的是,我国拥有全世界规模最大、增长最活跃的消费市场,为纺织行业提供了足量发展空间。近年来,纺织行业出口规模基本稳定在2800亿美元左右,在全球产业格局重构背景下,增长空间有限,而在全面小康社会背景下,14亿人口、4亿中产阶级的超大规模内需市场,将为纺织行业提供多领域、多元化、多层级、多角度的需求动力。另一方面,随着行业和企业实力提升,建立国际化的资源配置体系是纺织行业的必然发展趋势,随着产业国际化水平不断提升,优势企业掌握的核心资源逐渐增多,国内产业发展存在的少量短板将得的有效弥补。“一带一路”国际产能布局有序推进,跨国垂直产业链体系日渐成形,在国内骨干企业主导之下的国际产业链、供应链也将更加安全可控、灵活高效。

综合来看,现在和未来一段时间,我国纺织产业安全发展的基础良好,风险可控。“十四五”时期,立足国内大循环,在“双循环”格局之上,建立更加优质高效、自主可控的产业链、供应链体系,是纺织行业安全发展的重任所在。纺织行业一方面要保持先进、优质、绿色制造基础,强化自主技术装备长板,突出核心竞争优势;另一方面,要保持对产业安全问题的持续关注,加强对少量短板技术的自主突破,解决发达国家技术垄断和我国相关技术装备依赖进口的问题,并在标准、品牌、时尚等软实力领域强化话语权。

修身自立,行稳致远,为国家经济安全和社会稳定安全提供有力支持!