| 【长丝织造】2015上半年长丝织造行业经济运行分析 |

中国长丝织造协会 /供稿

2015年上半年,受宏观经济环境影响,我国纺织行业经济下行压力加大,出口不振、内需不足是纺织行业疲软的根本原因。对长丝织造行业而言,除美元外各主要国家货币相对人民币贬值、原料价格深度调整、同质产品供应过剩、成本上涨等因素,为行业进一步发展带来挑战。尤其自2015年1月1日起,国家实施的新环保法进一步提升了排污的监管范围和标准,环保压力增加了经济负担,行业经济依然面临着严峻的考验。

产量产值低速增长 据各集群地区统计,2015年1~6月,盛泽、长兴、秀洲、龙湖、泗阳、平望、柯桥七地化纤长丝织物产量累计为142.04亿米,同比增长0.67%,增速较一季度减少1个百分点。工业总产值同比增长2.36%,增速较一季度增加2.32个百分点,产品价格同比增长1.67%。

从表1可以看出,泗阳产业集群产量增幅最大为21.81%,长兴、龙湖、柯桥地区保持稳定增长,秀洲、平望地区均有负增长的情况出现,由此看来,长丝织造产业集群发展情况虽有不同,但总体产量产值增长较为缓慢。

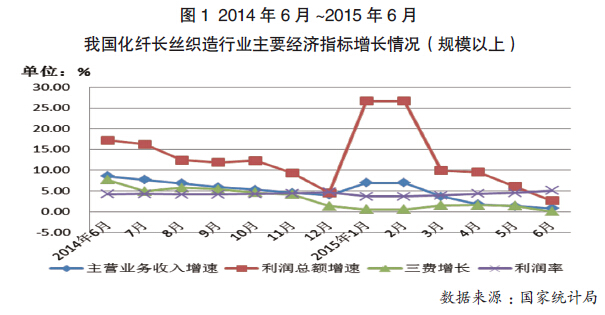

我国化纤长丝织造行业主要经济指标在经历一季度波动缓增长后,二季度呈现下行趋势,规模以上企业收入、利润呈现缓增长。收入利润收窄一方面是市场需求不足,另一方面是同质产品供大于求的现状压低了市场价格,导致企业利润被严重挤压。 据国家统计局统计,2015年1~6月我国规模以上化纤织造及印染精加工企业主营业务收入累计为523.58亿元,同比增长0.8%,增速比去年同期减少了7.72个百分点;利润总额累计为23.94亿元,同比增长2.62%,增速比去年同期减少了14.6个百分点;营业利润同比下降3.54%,表明织造主业实际盈利情况不佳。

另据各产业集群统计,2015年1~6月,盛泽、长兴、秀洲、龙湖、泗阳、平望、柯桥七地合计化纤长丝织造规模以上企业主营业务收入同比增加2.32%,增幅较一季度缩小1.93个百分点。

据国家统计局统计,2015年1~6月,我国化纤长丝织造及长丝织物染整行业利润率为5.12%,比去年同期增长了0.91个百分点;另据各产业集群地区统计,2015年1~6月盛泽、长兴、秀洲、龙湖、泗阳、平望、柯桥七地合计化纤长丝织造行业利润率为3.78%,比去年同期增加0.75个百分点。盈利能力的稳定一方面源于国家出口退税率上调的利好消息,一方面也得益于上半年原料价格的盘整使得生产周期短、库存小的部分企业获利。

面对近年来积累的高库存,每个企业都在千方百计予以压缩。经过低价促销、控制生产等全方面的调整,至2015年6月,企业库存增速已大幅降低,库存增长趋势得以控制,但基数仍然较大。据国家统计局数据显示,2015年1~6月,我国化纤长丝织造企业产成品库存为64.54亿元,同比增长3.7%,化纤染整6.64亿元,同比增长12.41%。 据各产业集群统计,2015年1~6月,盛泽、长兴、秀洲、龙湖、泗阳、平望、柯桥七地合计化纤长丝织造规模以上企业产销率为92.28%,同比增加0.05个百分点。产销率增长幅度较小,较二季度有所下滑。 行业经济下行压力持续 据国家统计局统计,2015年1~6月,我国化纤长丝织造行业亏损企业累计亏损额为20393万元,同比增长20.53%,亏损面达到15.36%,比去年同期缩小0.1个百分点;单个亏损企业平均累计亏损额为128.26万元,同比增长20.52%。 化纤织物染整精加工行业亏损企业累计亏损额为3408万元,同比增长28.47%,亏损面达到17.11%,比去年同扩大2.44个百分点;单个亏损企业平均累计亏损额为131.08万元,同比增长28.46%。

截止到2015年6月底,我国化纤长丝织造行业实际完成投资额117.14亿元,同比下降23.03%。施工项目数同比下降33.73%,新开工项目数同比下降39.83%。这表明,受宏观经济下行影响,企业投资积极性偏低。

2015年1~6月,受国际市场需求不足影响,我国纺织织物出口增速出现负增长。据海关统计,2015年1~6月,我国纺织织物累计出口175.31亿美元,同比增长0.15%。其中化纤长丝织物累计出口54.83亿美元,同比下降2.05%。尽管一季度受春节假期影响,我国化纤长丝织物出口情况出现小幅上涨,但进入二季度后仍难以抵制国际市场低迷的压力,出现了负增长。

据海关统计,2015年1~6月,我国化纤长丝织物累计出口53.91亿米,同比增长0.12%,增速较去年同期减少5.98个百分点;出口平均价格为1.02美元/米,同比下降1.92%。2015年1~6月,我国化纤长丝织物出口价格普遍下降。 从具体产品来看,2015年1~6月,我国涤纶长丝织物累计出口46.71亿米,同比下降0.95%,增速比去年同期减少6.64个百分点,价格同比下降2.88%;锦纶长丝织物出口保持增长,出口量为1.61亿米,同比增长28.37%,增速比去年同期增加22.13个百分点,平均价格为1.28美元/米,同比下降6.57%。

从主要贸易地区来看,2015年二季度我国化纤长丝织物各主要出口市场进一步调整,变化较大。受价格影响,对欧盟出口额同比下降1.32%;受订单、运输周期等因素影响,对阿联酋、巴西出口量同比下降20%左右;受下游产业转移影响,对孟加拉国、越南出口增长较快,1~6月对孟加拉出口累计金额同比增长28.77%,对越南出口累计金额同比增长19.03%。

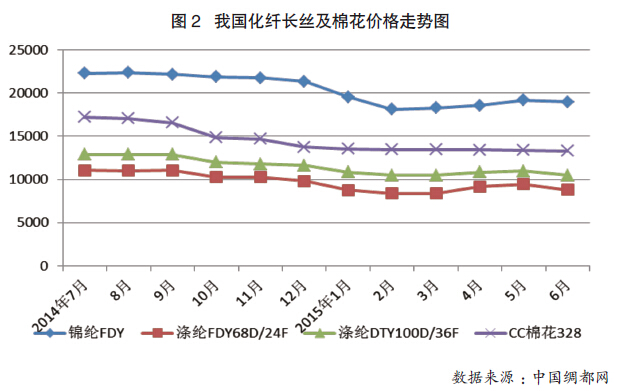

内销市场略有恢复 原料价格波动下降 2015年4月,国家发改委发布2015年新疆棉花目标价格为19100元/吨,较去年下调700元/吨。2014年至今国内棉价虽已下跌近30%,但是与国际棉价仍存在较大价差。今年以来,受石油价格大幅下滑的影响,化纤原料价格下滑明显。

2015年一季度涤纶、锦纶价格开始下滑,二季度虽有所回升,但2015年原料价格总体低于2014年下半年水平,原料价格下降压低了下游长丝织物面料的市场预期,对下游织造产业经营造成更大压力。 市场成交量价格偏低 受国内春节假期影响,国内东方丝绸市场1~2月成交量减少,3月恢复并开始增长。二季度国内市场成交量基本保持稳定,但市场成交价格偏低,企业利润较少。2015年长丝面料景气指数波动增长,价格指数低位稳定。 后市预测

2015年上半年,行业经济下行压力依然较大,尤其是面对国际、国内市场需求有限,同质产品竞争激烈,加之高成本、高库存、低利润的经营状态迫使企业不得不通过调结构、促转型来寻求生存之路。下半年,面对国内外复杂多变的环境,市场运行仍存在诸多的不稳定因素,下半年行业经济运行压力依然较大。

总体来看,影响下半年我国化纤织造行业发展的问题主要有三个方面,一是原料市场仍存在较大的不确定性;二是节能环保压力的增大;三是政策支持帮助改善。 内销市场方面,由于国内消费方式的转变,内需市场对产品定位、功能特性、产品质量等方面有了更高要求。尤其是同类产品同质化严重,极大削弱企业在内销市场的竞争力,企业以降价减利来刺激消费的方式已然行不通。因此,转型升级、调整产品结构、加大新产品研发与创新显得十分必要。这也是企业摆脱低利润陷阱,激发产品市场价值的最优选择。 面对下半年市场,长丝织造企业更应坚定信心,不断完善面料产品质量、提升织造技术,将产品准确定位市场,通过自身变革促进行业产业变革。行业协会更要引导企业利用互联网产业改变生产、织造、研发模式,不断提高产品品质,全面提升产业实力,以最优质的产品赢得市场竞争。 |

| 《纺织服装周刊》版权及免责声明: 1、凡本网注明“来源:纺织服装周刊”的所有作品,版权均属于纺织服装周刊,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用上述作品。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:纺织服装周刊”。违反上述声明者,本网将追究其相关法律责任。 2、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。有关作品版权事宜请联系:010-85872143 |

| 相关文章 |

|